Góp ý chính sách

Sẽ bổ sung quy định cho vay qua các phương tiện điện tử

Ngân hàng Nhà nước Việt Nam (NHNN) đang dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 39/2016/TT-NHNN (Thông tư 39) ngày 30/12/2016 quy định về hoạt động cho vay của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài đối với khách hàng.

-

Góp ý Dự thảo nâng cao chất lượng, hiệu quả công tác thi hành án dân sự đối với các bản án, quyết định kinh doanh thương mại

Hiệp hội Ngân hàng đã có văn bản gửi Tổng Giám đốc/Giám đốc các Tổ chức Hội viên về việc xin ý kiến góp ý Dự thảo hồ sơ trình Đề án nâng cao chất lượng, hiệu quả công tác thi hành án dân sự đối với các bản án, quyết định kinh doanh thương mại.

-

Dự thảo Luật Phòng, chống rửa tiền (sửa đổi)

Ngân hàng Nhà nước Việt Nam lấy ý kiến của các tổ chức, cá nhân đối với Dự thảo Luật Phòng, chống rửa tiền (sửa đổi).

-

Lấy ý kiến đối với dự thảo Nghị định quy định về định danh và xác thực điện tử (lần 2)

Hiệp hội Ngân hàng đã có văn bản gửi Tổng Giám đốc/Giám đốc các Tổ chức Hội viên về việc lấy ý kiến đối với dự thảo Nghị định quy định về định danh và xác thực điện tử (lần 2).

-

Dịch vụ bưu chính phục vụ cơ quan Đảng, Nhà nước được cung cấp 24/7

Bộ Thông tin và Truyền thông đang lấy ý kiến góp ý của nhân dân với dự thảo Thông tư quy định chi tiết một số nội dung thi hành Quyết định số 37/2021/QĐ-TTg của Thủ tướng Chính phủ về Mạng bưu chính phục vụ cơ quan Đảng, Nhà nước (Mạng bưu chính KT1).

-

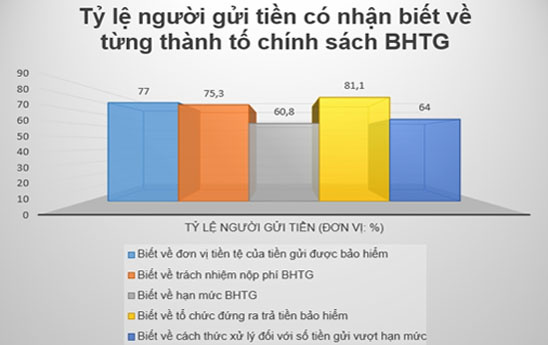

Sửa Luật Bảo hiểm tiền gửi: Đồng bộ với các quy định pháp luật, bảo vệ tốt hơn quyền lợi của người gửi tiền

Những năm qua, việc triển khai có hiệu quả Luật Bảo hiểm tiền gửi - hành lang pháp lý cao nhất cho hoạt động của Bảo hiểm tiền gửi Việt Nam (DIV), quyền và lợi ích hợp pháp của người gửi tiền luôn được bảo đảm, sự ổn định của hệ thống các tổ chức tín dụng (TCTD) cũng được duy trì.

-

Dự thảo Hồ sơ Nghị định của Chính phủ về phòng, chống tiền giả và bảo vệ tiền Việt Nam

Ngân hàng Nhà nước Việt Nam lấy ý kiến của các tổ chức, cá nhân đối với Dự thảo Hồ sơ Nghị định của Chính phủ về phòng, chống tiền giả và bảo vệ tiền Việt Nam.

-

Để DIV tham gia mạnh mẽ hơn vào tái cơ cấu Quỹ tín dụng nhân dân

“Tiếp tục rà soát, đề xuất cơ sở, nội dung sửa đổi, bổ sung hoàn thiện Luật bảo hiểm tiền gửi và các văn bản quy phạm pháp luật có liên quan. Trong thời gian chờ sửa Luật này, chủ động phối hợp với Cơ quan Thanh tra, giám sát ngân hàng đề xuất, nghiên cứu phương án, giải pháp để tham gia mạnh mẽ hơn

-

Đề xuất mức thu, quản lý và sử dụng phí khai thác thông tin trong CSDL quốc gia về dân cư

Bộ Tài chính đang lấy ý kiến dự thảo Thông tư Quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí khai thác và sử dụng thông tin trong cơ sở dữ liệu quốc gia về dân cư.

-

NHNN kiểm soát chặt chẽ hoạt động vay trả nợ nước ngoài của doanh nghiệp

Ngân hàng Nhà nước (NHNN) đang lấy ý kiến của các tổ chức, cá nhân đối với dự thảo thông tư quy định về điều kiện vay nước ngoài của doanh nghiệp không được Chính phủ bảo lãnh.

-

Thay thế Nghị định 67: Hỗ trợ ngư dân bám biển, khai thác xa bờ

Bộ Nông nghiệp và Phát triển nông thôn đang xây dựng dự thảo Nghị định về một số chính sách phát triển thủy sản thay thế cho Nghị định 67/2014/NĐ-CP ngày 7/7/2014 của Chính phủ về một số chính sách phát triển thủy sản (Nghị định 67).

-

Góp ý Đề án Nâng cao hiệu quả hoạt động của Mạng lưới ứng cứu sự cố an ninh công nghệ thông tin ngành ngân hàng

Hiệp hội Ngân hàng có văn bản gửi Tổng Giám đốc, Giám đốc các Tổ chức Hội viên về việc Góp ý Đề án Nâng cao hiệu quả hoạt động của Mạng lưới ứng cứu sự cố an ninh công nghệ thông tin ngành ngân hàng.

-

Góp ý dự thảo Công ước về hiệu lực quốc tế của việc mua bán tàu theo phương thức tư pháp

Hiệp hội Ngân hàng có văn bản gửi Tổng Giám đốc các Ngân hàng hội viên về việc Góp ý dự thảo Công ước về hiệu lực quốc tế của việc mua bán tàu theo phương thức tư pháp.