Sau khi Ngân hàng Nhà nước ban hành thông tư và các văn bản sửa đổi, bổ sung về cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt, Hội đồng quản trị Bảo hiểm tiền gửi Việt Nam (DIV) đã điều chỉnh hoạt động cho vay đặc biệt theo quy định này.

Các quy định về hoạt động cho vay đặc biệt

Ngày 6/7/2021, Ngân hàng Nhà nước đã ban hành Thông tư 08/2021/TT-NHNN về cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt thay thế cho Thông tư 01/2018/TT-NHNN. Sau đó, trong năm 2022, Ngân hàng Nhà nước sửa đổi tiếp 2 lần về hoạt động cho vay đặc biệt, thực hiện bởi Thông tư số 02/2022/TT-NHNN ngày 31/3/2022 và Thông tư số 13/2022/TT-NHNN ngày 28/10/2022. Các nội dung được sửa đổi, bổ sung bao gồm các quy định về: nguyên tắc cho vay; thời hạn cho vay đặc biệt; tài sản bảo đảm; trình tự Ngân hàng Nhà nước, DIV, Ngân hàng Hợp tác xã Việt Nam, tổ chức tín dụng cho vay đặc biệt, gia hạn cho vay đặc biệt… Trong các nội dung thay đổi này, đáng chú ý là việc bổ sung về tài sản bảo đảm đối với khoản cho vay đặc biệt do Ngân hàng Nhà nước xem xét, quyết định.

Theo đó, bên đi vay phải sử dụng tài sản bảo đảm theo quy định tại khoản 1 Điều 12 Thông tư 08, cụ thể bên đi vay phải sử dụng tài sản bảo đảm theo thứ tự ưu tiên như sau:

Cầm cố: Tín phiếu Ngân hàng Nhà nước, trái phiếu Chính phủ (gồm: tín phiếu Kho bạc, trái phiếu Kho bạc, trái phiếu công trình Trung ương, công trái xây dựng Tổ quốc, trái phiếu Chính phủ do Ngân hàng Phát triển Việt Nam (trước đây là Quỹ Hỗ trợ phát triển) được Thủ tướng Chính phủ chỉ định phát hành), trái phiếu được Chính phủ bảo lãnh thanh toán 100% giá trị gốc, lãi khi đến hạn, trái phiếu Chính quyền địa phương trong danh mục giấy tờ có giá được sử dụng trong các giao dịch của Ngân hàng Nhà nước;

Cầm cố trái phiếu được phát hành bởi ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ (trừ các ngân hàng thương mại đã được mua bắt buộc);

Cầm cố trái phiếu được phát hành bởi tổ chức tín dụng không được kiểm soát đặc biệt (trừ ngân hàng thương mại quy định tại điểm b khoản này) và doanh nghiệp khác.

Ngoài ra, bên đi vay có thể sử dụng các tài sản sau đây làm tài sản bảo đảm để vay đặc biệt, gia hạn vay đặc biệt theo quy định tại khoản 6 Điều 12 Thông tư 08: Thế chấp quyền đòi nợ phát sinh từ khoản cấp tín dụng của bên đi vay đối với khách hàng (trừ tổ chức tín dụng); Thế chấp quyền tài sản là khoản lãi phải thu phát sinh từ khoản cấp tín dụng của bên đi vay đối với khách hàng (trừ tổ chức tín dụng).

Giá trị của tài sản bảo đảm được xác định theo quy định tại khoản 2 Điều 12 Thông tư 08. Theo đó, giá trị của các tài sản bảo đảm quy định tại khoản 1 và khoản 6 Điều này được xác định theo Phụ lục IV ban hành kèm theo Thông tư này;

Giá trị quy đổi của từng tài sản bảo đảm cho khoản vay đặc biệt được xác định theo công thức:

TS = GT / TL. Trong đó, TS là giá trị quy đổi của từng tài sản bảo đảm; GT là giá trị của từng tài sản bảo đảm được xác định theo Phụ lục IV ban hành kèm theo Thông tư này; TL là tỷ lệ quy đổi tài sản bảo đảm tương ứng với từng tài sản bảo đảm.

Tỷ lệ quy đổi tài sản bảo đảm (TL) được xác định như sau: Đối với giấy tờ có giá quy định tại điểm a khoản 1 Điều này, TL bằng tỷ lệ tối thiểu giữa giá trị giấy tờ có giá và số tiền cho vay có bảo đảm bằng cầm cố giấy tờ có giá của NHNN đối với tổ chức tín dụng theo quy định của Ngân hàng Nhà nước trong từng thời kỳ; Đối với tài sản bảo đảm quy định tại điểm b, c khoản 1 và khoản 6 Điều này, TL bằng 120%;

Tại thời điểm đề nghị vay đặc biệt, gia hạn vay đặc biệt, tổ chức tín dụng phải bảo đảm tổng giá trị quy đổi của các tài sản bảo đảm đủ điều kiện không thấp hơn số tiền đề nghị vay đặc biệt, đề nghị gia hạn vay đặc biệt.

Bên cạnh loại tài sản bảo đảm, cách xác định giá trị tài sản bảo đảm, Thông tư 08 cũng quy định về điều kiện đối với các tài sản được sử dụng làm tài sản bảo đảm đối với khoản vay đặc biệt do Ngân hàng Nhà nước quyết định. Cụ thể, giấy tờ có giá quy định tại điểm a, b khoản 1 Điều 12 Thông tư này phải đáp ứng đầy đủ các điều kiện sau: Được phát hành bằng đồng Việt Nam; Đang được lưu ký tại Ngân hàng Nhà nước, bao gồm cả trực tiếp lưu ký tại Ngân hàng Nhà nước hoặc lưu ký tại tài khoản khách hàng của Ngân hàng Nhà nước tại Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam; Không phải là giấy tờ có giá do bên đi vay phát hành; Thời hạn còn lại của giấy tờ có giá phải dài hơn thời hạn của khoản vay đặc biệt.

Trái phiếu quy định tại điểm c khoản 1 Điều 12 Thông tư này phải đáp ứng đầy đủ các điều kiện: Các điều kiện quy định tại khoản 1 Điều này; Đang được niêm yết theo quy định của pháp luật; Có tài sản bảo đảm và giá trị tài sản bảo đảm theo kết quả đánh giá theo quy định nội bộ của tổ chức tín dụng tại thời điểm gần nhất với thời điểm nộp hồ sơ đề nghị vay đặc biệt, hồ sơ đề nghị gia hạn vay đặc biệt hoặc thời điểm chuyển khoản cho vay tái cấp vốn thành khoản cho vay đặc biệt hoặc thời điểm đánh giá tài sản bảo đảm theo quy định nội bộ của tổ chức tín dụng trong thời gian vay đặc biệt không thấp hơn mệnh giá trái phiếu.

Khoản cấp tín dụng tại khoản 6 Điều 12 Thông tư này đang được bảo đảm bằng tài sản.

DIV điều chỉnh hoạt động cho vay đặc biệt

Sau khi Thông tư 08 và các văn bản sửa đổi, bổ sung được ban hành, Hội đồng quản trị DIV đã ban hành Quyết định số 858/QĐ-BHTG ngày 28/12/2022 về Quy chế cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt, thay thế Quyết định số 593/QĐ-BHTG ngày 7/9/2018. Theo đó, DIV cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt trong 03 trường hợp sau:

(1) Cho vay đặc biệt để hỗ trợ thanh khoản đối với tổ chức tín dụng khi tổ chức tín dụng có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trong thời gian tổ chức tín dụng được kiểm soát đặc biệt, bao gồm cả trường hợp tổ chức tín dụng đang thực hiện phương án cơ cấu lại, phương án chuyển nhượng đã được phê duyệt.

(2) Cho vay đặc biệt theo quyết định của Ngân hàng Nhà nước với lãi suất ưu đãi đến mức 0% để hỗ trợ thanh khoản đối với công ty tài chính, quỹ tín dụng nhân dân, tổ chức tài chính vi mô từ Quỹ dự phòng nghiệp vụ khi công ty tài chính, quỹ tín dụng nhân dân, tổ chức tài chính vi mô có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trước khi phương án cơ cấu lại được phê duyệt.

(3) Cho vay đặc biệt với lãi suất ưu đãi đến mức 0% để hỗ trợ phục hồi đối với công ty tài chính, quỹ tín dụng nhân dân, tổ chức tài chính vi mô từ Quỹ dự phòng nghiệp vụ theo phương án phục hồi đã được phê duyệt.

Nguyên tắc cho vay của DIV là thực hiện đúng quy định của pháp luật về cho vay đặc biệt, không ảnh hưởng đến khả năng chi trả bảo hiểm tiền gửi cho người gửi tiền, bảo đảm nguyên tắc bảo toàn và phát triển vốn.

Trường hợp DIV cho vay đặc biệt để hỗ trợ thanh khoản, DIV quy định bên đi vay sử dụng tài sản bảo đảm theo thứ tự ưu tiên như sau:

Cầm cố tín phiếu Ngân hàng Nhà nước, trái phiếu Chính phủ (gồm: tín phiếu Kho bạc, trái phiếu Kho bạc, trái phiếu công trình Trung ương, công trái xây dựng Tổ quốc, trái phiếu Chính phủ do Ngân hàng Phát triển Việt Nam (trước đây là Quỹ Hỗ trợ phát triển) được Thủ tướng Chính phủ chỉ định phát hành), trái phiếu được Chính phủ bảo lãnh thanh toán 100% giá trị gốc, lãi khi đến hạn, trái phiếu Chính quyền địa phương trong Danh mục giấy tờ có giá được sử dụng trong các giao dịch của Ngân hàng Nhà nước;

Cầm cố trái phiếu được phát hành bởi ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ (trừ các ngân hàng thương mại đã được mua bắt buộc);

Cầm cố trái phiếu được phát hành bởi tổ chức tín dụng không được kiểm soát đặc biệt và doanh nghiệp khác;

Thế chấp quyền đòi nợ phát sinh từ khoản cho vay của bên đi vay đối với khách hàng (trừ tổ chức tín dụng).

Bên đi vay chỉ được sử dụng khoản vay đặc biệt của DIV để chi trả cho người được bảo hiểm tiền gửi với số tiền chi trả cả gốc và lãi tối đa bằng hạn mức trả tiền bảo hiểm. Số tiền DIV cho vay đặc biệt để hỗ trợ thanh khoản không quá tổng số tiền trong hạn mức trả tiền bảo hiểm dự kiến chi trả cho người được bảo hiểm tiền gửi có số dư tiền gửi tại tổ chức tín dụng được kiểm soát đặc biệt theo quy định của pháp luật. Lãi suất cho vay theo thỏa thuận giữa DIV và tổ chức tín dụng được kiểm soát đặc biệt trên cơ sở lãi suất tái cấp vốn do Ngân hàng Nhà nước công bố trong từng thời kỳ tại thời điểm khoản vay đặc biệt được giải ngân. Thời hạn cho vay tối đa không quá 12 tháng và không quá thời hạn kiểm soát đặc biệt còn lại ghi trong quyết định kiểm soát đặc biệt hoặc quyết định gia hạn kiểm soát đặc biệt còn hiệu lực. Khi có nhu cầu vay đặc biệt để hỗ trợ thanh khoản, tổ chức tín dụng được kiểm soát đặc biệt gửi hồ sơ đề nghị đến DIV. DIV sẽ xem xét, quyết định việc cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt.

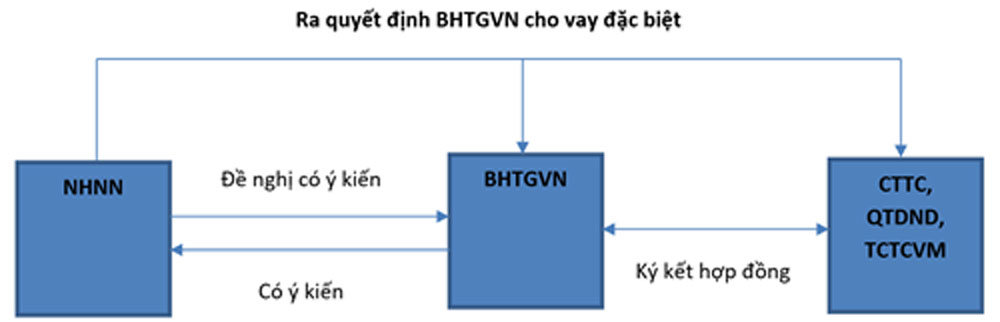

Đối với trường hợp DIV cho vay đặc biệt theo quyết định của Ngân hàng Nhà nước, Thông tư 08 bổ sung quy định Ngân hàng Nhà nước lấy ý kiến của DIV trong trường hợp Cơ quan Thanh tra, giám sát ngân hàng đề xuất DIV cho vay đặc biệt. Quyết định số 858 đã bổ sung nội dung này vào quy trình DIV cho vay đặc biệt theo quyết định của Ngân hàng Nhà nước và quy định về tài sản bảo đảm cho khoản vay đặc biệt để phù hợp với quy định của pháp luật. Quy định của DIV về tài sản bảo đảm, lãi suất cho vay, mục đích sử dụng khoản vay, thời hạn cho vay… thực hiện theo quy định của Thông tư 08 về khoản cho vay đặc biệt do Ngân hàng Nhà nước xem xét, quyết định.

Quy trình DIV cho vay đặc biệt theo quyết định của Ngân hàng Nhà nước

Trường hợp DIV cho vay đặc biệt theo phương án phục hồi, DIV thực hiện theo phương án phục hồi đã được phê duyệt. Do đó, cần quy định đầy đủ về các nội dung của khoản vay đặc biệt, như mục đích sử dụng khoản vay, lãi suất cho vay, tài sản bảo đảm cho khoản vay, thời hạn cho vay, điều kiện giải ngân… để DIV có cơ sở thực hiện khi phát sinh.

Đề xuất, kiến nghị

Tùy vào từng trường hợp cho vay cụ thể, quy định của DIV về đối tượng cho vay, mục đích cho vay, tài sản bảo đảm cho khoản vay… có sự khác nhau. Tuy nhiên, để góp phần triển khai hoạt động cho vay, xin đề xuất một số nội dung sau:

Tiếp tục phát huy vai trò của Chi nhánh DIV với trách nhiệm là đơn vị trực tiếp theo dõi, quản lý các tổ chức tham gia bảo hiểm tiền gửi trên địa bàn để có những thông tin kịp thời, chính xác, có giá trị khi xem xét ra quyết định cho vay.

Quy trình cho vay đặc biệt cần được triển khai thống nhất trong toàn hệ thống, kiểm soát được rủi ro phát sinh khi thực hiện, cần xem xét cẩn trọng từ khâu tiếp nhận hồ sơ đến khi ra quyết định cho vay. Các nội dung liên quan đến thẩm định hồ sơ, xác định giá trị tài sản bảo đảm, mục đích sử dụng vốn vay, ký kết hợp đồng, thủ tục đảm bảo tiền vay… cần được quy định cụ thể và đảm bảo đúng quy định của pháp luật.

Tiếp tục nâng cao năng lực tài chính của DIV để đảm bảo đủ nguồn lực, sẵn sàng cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt khi có phát sinh, đặc biệt đối với đối tượng vay là các ngân hàng thương mại.

Cán bộ DIV cần liên tục được đào tạo, cập nhật và trang bị kiến thức về nghiệp vụ cho vay, đặc biệt là các kiến thức về thẩm định hồ sơ cho vay, phân tích đánh giá, định giá tài sản bảo đảm.

Hoạt động cho vay đặc biệt tiềm ẩn nhiều rủi ro do đối tượng cho vay là tổ chức tín dụng yếu kém được kiểm soát đặc biệt, do đó cần có cơ chế xử lý rủi ro phù hợp khi cho vay đặc biệt.

(Nguồn: DIV)