Hệ thống tiền tệ quốc tế bao gồm các quy tắc và công ước, cơ chế và các thể chế tạo thuận lợi cho thương mại quốc tế và đầu tư xuyên biên giới. Sự phân mảnh địa kinh tế gần đây có thể ảnh hưởng nghiêm trọng đến hệ thống này.

Theo Quỹ tiền tệ quốc tế (IMF), hệ thống tiền tệ quốc tế bao gồm các quy tắc và công ước, cơ chế và thể chế tạo thuận lợi cho thương mại quốc tế và đầu tư xuyên biên giới. Một hệ thống tiền tệ quốc tế mạnh mẽ bao gồm các yếu tố sau:

(1) Một hệ thống thanh toán quốc tế hiệu quả và đáng tin cậy mang lại sự chắc chắn, an toàn và hiệu quả trong việc thực hiện các giao dịch.

(2) Một cấu trúc dự trữ tiền tệ toàn cầu ổn định cung cấp phương tiện giao dịch ngoại tệ và tài sản thanh khoản hiệu quả có thể đóng vai trò là kho lưu trữ giá trị.

(3) Các cơ chế mạnh mẽ để giảm thiểu và giải quyết khủng hoảng có thể tạo điều kiện thuận lợi cho các quốc gia điều chỉnh bên ngoài sau các cú sốc và giảm thiểu tác động lan tỏa xuyên biên giới.

(4) Một mạng lưới an toàn tài chính toàn cầu (GFSN) mạnh mẽ cung cấp cho các quốc gia một cơ chế bảo hiểm chống lại các cú sốc và giảm thiểu tác động lan tỏa mang tính hệ thống.

Lịch sử cho thấy rằng một hệ thống tiền tệ quốc tế được thiết kế cho một dạng thức cụ thể của nền kinh tế thế giới có thể trở nên mong manh khi đối mặt với những thay đổi lớn về cấu trúc. Một ví dụ đáng chú ý là sự sụp đổ của Hệ thống Bretton Woods vào những năm 1970, khi căng thẳng kinh tế gia tăng buộc Mỹ phải từ bỏ chuyển đổi đồng đô la sang vàng. Một số tác động tiềm ẩn của rủi ro phân mảnh địa kinh tế ngày càng tăng đối với hệ thống tiền tệ quốc tế.

Hệ thống thanh toán quốc tế

Hệ thống thanh toán quốc tế có nguy cơ trở nên phân mảnh hơn. Sau khi Nga bắt đầu cuộc chiến tại Ukraine vào tháng 02/2022, các ngân hàng lớn của Nga đã bị cấm sử dụng SWIFT, do đó hạn chế khả năng thực hiện giao dịch của họ với phần còn lại của thế giới. Nếu tình trạng phân mảnh địa kinh tế tiếp tục diễn ra, các quốc gia khác có thể tìm cách trở nên ít phụ thuộc hơn vào cơ sở hạ tầng tài chính và các tiêu chuẩn quốc tế.

Điều này có thể được thúc đẩy bởi lo ngại bị áp đặt các biện pháp trừng phạt, hoặc việc định giá lại một phần các hoạt động thương mại và tài chính sang các loại tiền tệ khác hoặc các cân nhắc địa chính trị khác. Do đó, việc xuất hiện các hệ thống thanh toán tương đương mới nhưng thiếu khả năng tương tác có thể dẫn đến chi phí giao dịch cao hơn và các hoạt động khác kém hiệu quả. Một hệ thống thanh toán toàn cầu phân mảnh hơn đến lượt nó có thể làm gia tăng sự phân mảnh trong thương mại và dòng vốn.

Sự phân mảnh địa kinh tế cũng có thể hạn chế lợi ích từ quá trình số hóa. Các hình thức mới của tiền kỹ thuật số do cả ngân hàng trung ương và tư nhân phát hành có khả năng cải thiện đáng kể hiệu quả thanh toán trong nước và xuyên biên giới (theo BIS, 2022). Tuy nhiên, việc áp dụng rộng rãi các loại tiền kỹ thuật số trong bối cảnh phân mảnh địa kinh tế làm tăng nguy cơ thiếu đồng bộ trong quy định và giám sát (IMF 2021), điều này có thể ảnh hưởng đến quá trình chuyển đổi một cách có trật tự sang một hệ thống tiền tệ kỹ thuật số quốc tế được hiện đại hóa.

Cấu trúc dự trữ tiền tệ toàn cầu

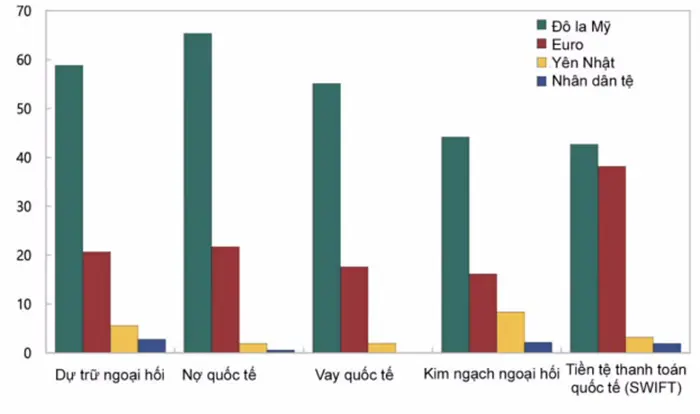

Hiện tại, đồng đô la Mỹ là đồng tiền thống trị cho hầu hết các giao dịch xuyên biên giới và trái phiếu bằng đô la Mỹ là tài sản an toàn được nắm giữ rộng rãi nhất trên toàn cầu (Hình 1). Nếu sự phân mảnh địa kinh tế tiếp tục không suy giảm, cấu trúc tiền tệ toàn cầu có thể phải điều chỉnh để phản ánh thực tế kinh tế mới. Quá trình chuyển đổi có thể không bằng phẳng.

Hình 1. Vai trò của các loại tiền tệ chính trong hệ thống tiền tệ quốc tế

Nguồn: Ngân hàng Thanh toán Quốc tế; IMF; SWIFT; ECB.

Ghi chú: Dữ liệu mới nhất về dự trữ ngoại hối, nợ quốc tế và cho vay quốc tế là của quý 4/2021. Dữ liệu kim ngạch ngoại hối tính đến tháng 4/2019. Dữ liệu SWIFT tính đến tháng 12/2021.

Sự phân mảnh địa kinh tế cũng có thể dẫn đến sự thay đổi sở thích đối với thành phần tiền tệ của dự trữ ngoại hối:

Đầu tiên, các quốc gia hiện nay nhạy cảm hơn với các rủi ro bị trừng phạt tài chính. Việc Mỹ và các đồng minh đóng băng khoảng 300 tỷ USD dự trữ ngoại hối của ngân hàng trung ương Nga sau khi cuộc chiến tranh của Nga tại Ukraine bắt đầu có thể sẽ ảnh hưởng đến các quyết định quản lý dự trữ của các quốc gia không có quan hệ thân thiện với Mỹ và châu Âu (Mühleisen 2022).

Thứ hai, các biện pháp trừng phạt cũng như các cân nhắc về an ninh quốc gia (hoặc an ninh kinh tế) rộng lớn hơn có thể thúc đẩy việc tái định hình chuỗi giá trị thương mại và toàn cầu. Điều này có thể dẫn đến việc giảm bớt sử dụng đô la Mỹ trong các giao dịch thương mại và sử dụng nhiều hơn các loại tiền tệ khác trong các giao dịch xuyên biên giới.

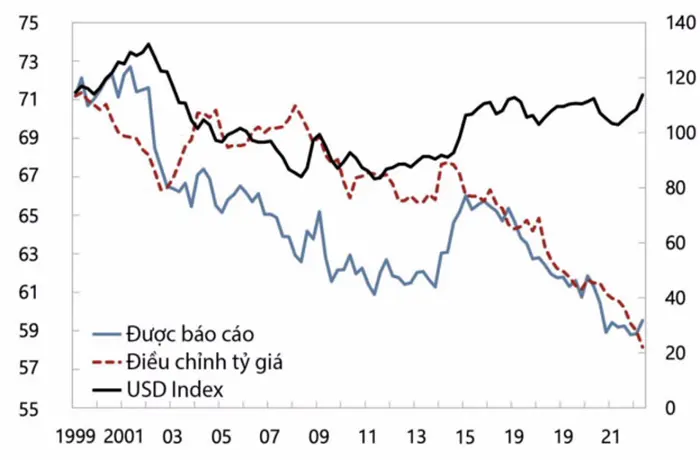

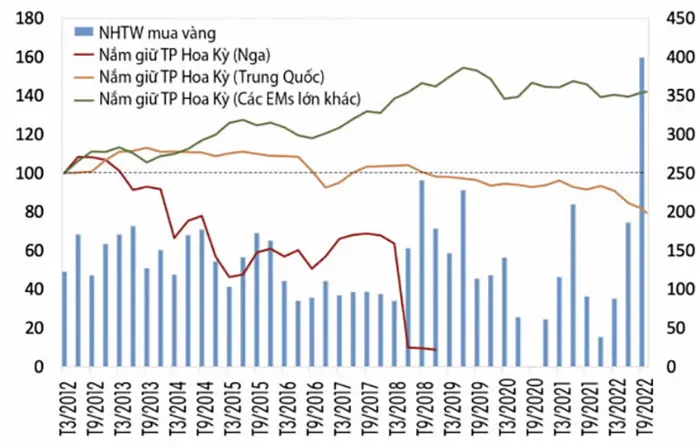

Trong lịch sử, những thay đổi về cơ cấu tiền tệ dự trữ diễn ra chậm (Hình 2), phản ánh sức ỳ và thiếu các lựa chọn thay thế khả thi cho các loại tiền tệ thống trị (về quy mô kinh tế, độ tin cậy của chính sách, nhu cầu giao dịch và hiệu ứng mạng). Mặc dù việc ứng dụng rộng rãi các loại tiền kỹ thuật số có thể đẩy nhanh quá trình đa dạng hóa dự trữ ngoại hối, nhưng những thay đổi trong thành phần dự trữ tiền tệ có thể dẫn đến những hạn chế trong giai đoạn đầu và sẽ có xu hướng nghiêng về vàng - một tài sản dự trữ “trung tính về mặt chính trị”. Nghiên cứu chỉ ra rằng việc áp dụng các biện pháp trừng phạt tài chính của các quốc gia phát hành dự trữ chính thường liên quan đến sự gia tăng tỷ lệ dự trữ vàng của ngân hàng trung ương. Trên thực tế, tất cả các công cụ đa dạng hóa chủ động vào vàng nhằm giảm thiểu rủi ro đều là ở các thị trường mới nổi (EM). Mặc dù còn quá sớm để gọi đó là một xu hướng, nhưng lượng vàng mua vào của ngân hàng trung ương đã tăng mạnh trong Quý III năm 2022, trong khi một số ngân hàng trung ương của EM đã giảm quy mô nắm giữ trái phiếu Kho bạc Hoa Kỳ (Hình 3).

Hình 2. Tỷ trọng đô la Mỹ trong dự trữ ngoại hối toàn cầu và chỉ số đô la Mỹ (USD index), từ 1999 đến Quý II 2022 (đơn vị %; chỉ số tháng 01/2006 = 100)

Nguồn: Arslanalp et al. (2022); IMF, Cơ cấu tiền tệ của dự trữ chính thức (COFER); Hội đồng Dự trữ Liên bang Hoa Kỳ; và ước tính của nhân viên IMF.

Hình 3. Nhu cầu vàng của các ngân hàng trung ương và việc nước ngoài nắm giữ trái phiếu Kho bạc Hoa Kỳ (%, chỉ số tháng 3/2012 = 100 tấn)

Nguồn: Dữ liệu vốn quốc tế của Kho bạc; và Hội đồng vàng thế giới.

Ghi chú: “Các EM lớn khác” bao gồm các quốc gia có dữ liệu liên tục cho tất cả các năm 2012-22 (Brazil, Chile, Trung Quốc, Colombia, Ấn Độ, Iraq, Kuwait, Mexico, Peru, Philippines, Ả Rập Saudi, Thái Lan, UAE).

Giảm thiểu và giải quyết khủng hoảng

Phân mảnh địa kinh tế cũng có thể tạo ra sự chuyển đổi từ toàn cầu hóa tài chính sang “khu vực hóa tài chính”, điều này có thể làm suy yếu việc chia sẻ rủi ro quốc tế và dẫn đến biến động kinh tế vĩ mô lớn hơn ở cấp quốc gia. Phối hợp chính sách quốc tế và cung cấp thanh khoản toàn cầu cũng có thể bị cản trở. Trong trường hợp không có sự phối hợp chính sách quốc tế, các quốc gia sẽ phải dựa vào các cơ chế điều chỉnh cụ thể theo khối và tự bảo hiểm tốn kém (chẳng hạn như giảm sự phụ thuộc vào nợ nước ngoài và dự trữ ngoại hối cao hơn). Kết quả là, các cuộc khủng hoảng có thể trở nên nghiêm trọng hơn.

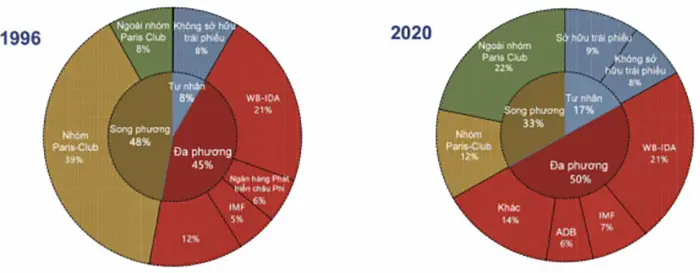

Đồng thời, việc giải quyết khủng hoảng có thể trở nên phức tạp hơn. Kể từ những năm 1990, chủ nợ nước ngoài dành cho các quốc gia có thu nhập thấp (LIC) đã trở nên đa dạng hơn: tỷ lệ của các chủ nợ chính thức của Câu lạc bộ Paris đã giảm, trong khi tỷ lệ của Trung Quốc, Ấn Độ và các chủ nợ chính thức không thuộc Câu lạc bộ Paris khác đã tăng lên (Hình 4). Nếu thế giới bị chia cắt theo các ranh giới địa chính trị, việc giải quyết nợ có thể trở nên khó khăn hơn, đặc biệt là ở các LIC.

Hình 4. Nền tảng các quốc gia đủ điều kiện PRGT, năm 1996 so với 2020 (% tổng nợ nước ngoài)

Nguồn: Ngân hàng Thế giới, Thống kê nợ quốc tế; và tính toán của nhân viên IMF.

Ghi chú: Các quốc gia đủ điều kiện PRGT (Poverty Reduction and Growth Trust) bao gồm các quốc gia đủ điều kiện nhận tài trợ ưu đãi của IMF

Mạng lưới an toàn tài chính toàn cầu

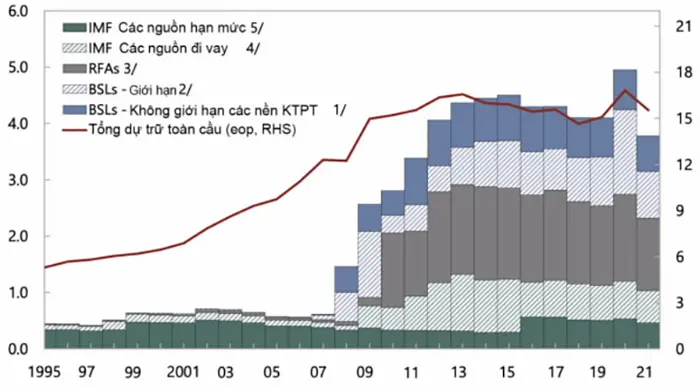

Mạng lưới an toàn tài chính toàn cầu (GFSN) là một tập hợp các công cụ và định chế có thể cung cấp các biện pháp bảo hiểm cho các quốc gia trước những cú sốc, cung cấp tài chính để giảm thiểu tác động của các cú sốc và khuyến khích các chính sách kinh tế vĩ mô lành mạnh (theo IMF, 2016b). GFSN hiện tại có bốn lớp, gồm: dự trữ ngoại hối của ngân hàng trung ương; giao dịch hoán đổi song phương (BSL), thỏa thuận tài trợ khu vực (RFA) và IMF (Hình 5). IMF là lớp GFSN duy nhất có phạm vi phủ sóng toàn cầu. Trong khi nhu cầu về nguồn lực GFSN tăng cao trong đại dịch COVID-19, GFSN đã có thể cung cấp hỗ trợ một phần do sự mở rộng đáng kể của nó sau cuộc khủng hoảng tài chính toàn cầu.

Hình 5. Sự phát triển của GFSN, 1995 - 2021 (% GDP toàn cầu)

Nguồn: Website của các NHTW; Báo cáo thường niên của RFA; tính toán của nhân viên IMF.

1/ Các giao dịch hoán đổi thường xuyên giữa ngân hàng trung ương lớn của nền kinh tế phát triển (Fed, ECB, NHTW Anh, NHTW Nhật, Ngân hàng Quốc gia Thụy Sĩ, NHTW Canada). Số lượng ước tính dựa trên số liệu đã biết trước đây hoặc, nếu chưa rút tiền, dựa trên trung bình các kế hoạch tối đa trong quá khứ của các ngân hàng trung ương thành viên còn lại trong mạng lưới. 2/ Hoán đổi ngoại hối số lượng hạn chế bao gồm tất cả các thỏa thuận có giới hạn số tiền rõ ràng và loại trừ tất cả các thỏa thuận CMIM, được bao gồm trong Thỏa thuận tài chính khu vực. 3/ Dựa trên khả năng/hạn mức cho vay rõ ràng nếu có, nguồn lực cam kết hoặc khả năng cho vay ước tính dựa trên giới hạn tiếp cận quốc gia và vốn thanh toán. 4/ Sau khi cân đối một cách thận trọng. 5/ Hạn ngạch cho các quốc gia trong FTP sau khi trừ đi các cân đối.

Sự phân mảnh địa kinh tế có thể tác động đến cung cầu đối với nguồn GFSN:

Về phía cung, sự phân mảnh địa kinh tế có thể dẫn đến việc cấu trúc lại BSL và RFA cùng với các tuyến địa chính trị, điều này (ít nhất là trong quá trình chuyển đổi) có thể làm gián đoạn việc cung cấp thanh khoản. Tầm quan trọng cụ thể theo khối của BSL và RFA có thể sẽ tăng lên, nhưng mức độ bao phủ và quản trị của chúng có thể trở nên không đồng đều và ít phối hợp hơn với phần còn lại của GFSN. Do đó, GFSN có thể trở nên phân mảnh hơn và thiếu nguồn lực.

Về phía cầu, sự phân mảnh địa kinh tế có thể tạo ra sự tái định hình các liên kết thương mại và tài chính, một quá trình có thể sẽ đi kèm với việc dòng vốn dễ bị bốc hơi hơn, sự phân tán ngân hàng, tỷ lệ thay thế tiền tệ lớn hơn và khủng hoảng nghiêm trọng hơn. Về nguyên tắc, các thỏa thuận cụ thể của khối có thể cung cấp một số mạng lưới an toàn nhưng có thể không đủ để chống lại những cú sốc lớn. Do đó, sự phân mảnh địa kinh tế có thể sẽ làm tăng nhu cầu về tài nguyên GFSN.

Trong một thế giới bị phân mảnh hơn, khả năng của các thể chế đa phương làm trung gian giữa các khối, tạo điều kiện thuận lợi cho sự phối hợp chính sách và đảm bảo tính đầy đủ của GFSN sẽ rất quan trọng. Nhưng để hoàn thành vai trò này, các thể chế đa phương sẽ phải luôn đại diện cho tư cách thành viên toàn cầu của họ và được coi là vô tư và công bằng, điều này có thể là thách thức trong thế giới mà tình hình địa chính trị căng thẳng như hiện nay.

Theo SBV