Việc phân biệt giữa bảo hiểm tiền gửi (BHTG) với bảo hiểm thương mại sẽ giúp người gửi tiền hiểu được chính sách BHTG, có niềm tin với hệ thống ngân hàng, từ đó yên tâm gửi tiền, đồng thời người dân cũng có thêm cơ sở cân nhắc, lựa chọn sản phẩm bảo hiểm thương mại phù hợp.

> Vietcredit cảnh báo các thủ đoạn mạo danh lừa đảo khách hàng

> “Cần phân biệt rõ cho vay cầm đồ và cho vay tài chính tiêu dùng là khác nhau”

Do người gửi tiền (đặc biệt người cao tuổi), khi tìm đến ngân hàng giao dịch chủ yếu là để gửi tiền tiết kiệm. Vì vậy, họ cần được trang bị những kiến thức, kỹ năng tài chính ngân hàng cần thiết để đảm bảo an toàn tiền gửi, tránh nhầm lẫn giữa các sản phầm tài chính khác, trong đó có bảo hiểm.

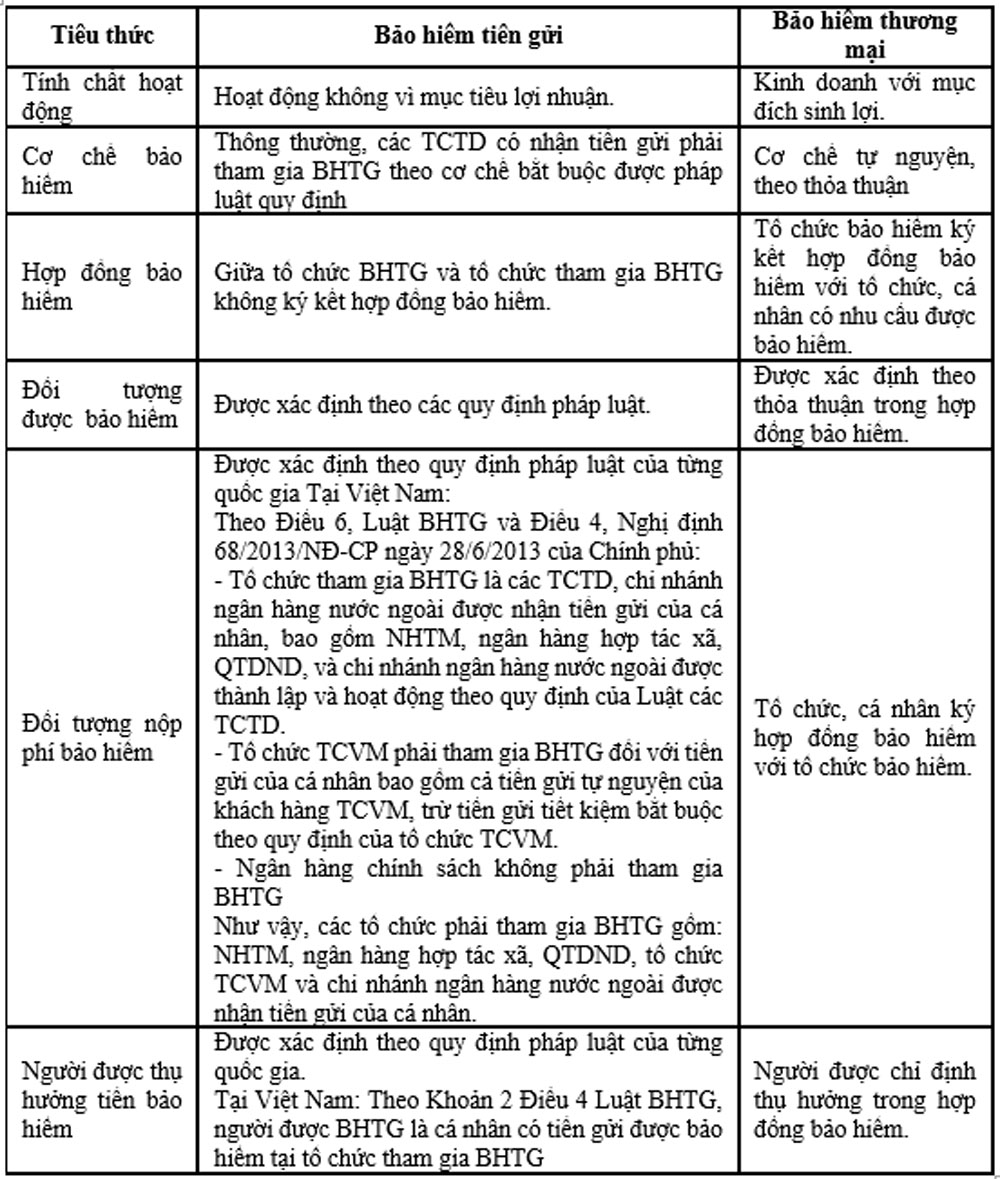

Một số khác biệt giữa BHTG và bảo hiểm thương mại

Ở Việt Nam, hoạt động BHTG có sự khác biệt với các loại hình bảo hiểm khác.

Về tính chất hoạt động: Hiện nay trên thế giới có hơn 100 quốc gia có hệ thống BHTG hoạt động. BHTG là loại hình chính sách công (điều này cũng khác với một số loại hình bảo hiểm thương mại) với vai trò cơ bản là bảo vệ người gửi tiền, bảo đảm an sinh xã hội góp phần bảo đảm sự phát triển an toàn và lành mạnh của hệ thống tài chính quốc gia. Do đó, hoạt động của tổ chức BHTG không vì mục tiêu lợi nhuận. Còn bảo hiểm thương mại thì kinh doanh với mục đích sinh lợi.

Về sự điều chỉnh của pháp luật: Với chức năng và vai trò mang tính chất đặc thù, hoạt động BHTG ở Việt Nam không chịu sự điều chỉnh của Luật Kinh doanh bảo hiểm mà có quy định riêng điều chỉnh hoạt động BHTG, đó là Luật BHTG.

Về cơ chế bảo hiểm: Ở các loại hình bảo hiểm thương mại khác, khi chủ thể tham gia bảo hiểm sẽ xuất hiện mối quan hệ trực tiếp giữa một bên là đối tượng bảo hiểm và một bên là đối tượng được bảo hiểm. Còn ở BHTG thì khác, mặc dù người gửi tiền là người được hưởng lợi trực tiếp từ chính sách BHTG nhưng không xuất hiện mối quan hệ trực tiếp về BHTG giữa người gửi tiền và tổ chức BHTG, trừ trường hợp xảy ra đổ vỡ của tổ chức tín dụng (TCTD). Theo quy định, các tổ chức gồm ngân hàng thương mại (NHTM), ngân hàng hợp tác xã, quỹ tín dụng nhân dân, tổ chức tài chính vi mô và chi nhánh ngân hàng nước ngoài được nhận tiền gửi của cá nhân (trừ Ngân hàng Chính sách xã hội) thì đều phải tham gia BHTG và phải đóng phí trên tổng số dư tiền gửi theo tỷ lệ do pháp luật quy định.

Người được BHTG là cá nhân có tiền gửi được bảo hiểm tại tổ chức tham gia BHTG. Tại Việt Nam, Theo Khoản 2 Điều 4 Luật BHTG, người được BHTG là cá nhân có tiền gửi bằng đồng Việt Nam tại tổ chức tham gia BHTG dưới hình thức tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật Các TCTD, trừ các loại tiền gửi quy định tại Điều 19 của Luật BHTG tại tổ chức tham gia BHTG.

Tại Điều 19 của Luật BHTG: Tiền gửi không được bảo hiểm gồm: (i) Tiền gửi tại TCTD của cá nhân là người sở hữu trên 5% vốn điều lệ của chính TCTD đó; (ii) Tiền gửi tại TCTD của cá nhân là thành viên Hội đồng thành viên, thành viên Hội đồng quản trị, thành viên Ban kiểm soát, Tổng giám đốc (Giám đốc), Phó Tổng giám đốc (Phó Giám đốc) của chính TCTD đó; tiền gửi tại chi nhánh ngân hàng nước ngoài của cá nhân là Tổng giám đốc (Giám đốc), Phó Tổng giám đốc (Phó Giám đốc) của chính chi nhánh ngân hàng nước ngoài đó; (iii) Tiền mua các giấy tờ có giá vô danh do tổ chức tham gia BHTG phát hành.

Điều 18, Luật BHTG quy định: “Tiền gửi được bảo hiểm là tiền gửi bằng đồng Việt Nam của cá nhân gửi tại tổ chức tham gia BHTG dưới hình thức tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật Các TCTD, trừ các loại tiền gửi quy định tại Điều 19 của Luật này.” Vậy tất cả các loại tiền gửi cá nhân phù hợp với quy định nêu trên đều là tiền gửi được bảo hiểm.

Mặc dù là người được hưởng lợi từ chính sách BHTG, nhưng người gửi tiền không phải đóng phí BHTG, trách nhiệm đóng phí thuộc về tổ chức tham gia BHTG. Điều này là một điểm khác biệt rõ rệt so với các loại hình bảo hiểm thương mại khác. Trong trường hợp tổ chức tham gia BHTG bị giải thể hoặc phá sản thì BHTGVN sẽ thay mặt Chính phủ đứng ra chi trả tiền gửi cho người gửi tiền theo quy định.

Về đối tượng tham gia BHTG: Tổ chức tham gia BHTG là các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài được nhận tiền gửi của cá nhân, bao gồm ngân hàng thương mại (NHTM), ngân hàng hợp tác xã, quỹ tín dụng nhân dân, và chi nhánh ngân hàng nước ngoài được thành lập và hoạt động theo quy định của Luật Các TCTD, tổ chức tài chính vi mô phải tham gia BHTG đối với tiền gửi của cá nhân bao gồm cả tiền gửi tự nguyện của khách hàng tài chính vi mô, trừ tiền gửi tiết kiệm bắt buộc theo quy định của tổ chức tài chính vi mô. Ngân hàng chính sách không phải tham gia BHTG.

Trong khi đó, đối tượng tham gia của các loại hình bảo hiểm thương mại là các tổ chức hoặc cá nhân.

Về cơ chế tham gia: Cơ chế tham gia BHTG là bắt buộc, còn đối với các loại hình bảo hiểm khác thì có thể thỏa thuận.

Hình thức pháp lý tham gia: Ở BHTG đó là sự bắt buộc của các tổ chức tham gia BHTG mà không thông qua hợp đồng bảo hiểm. Còn ở các loại hình bảo hiểm thương mại khác thì thông thường phải thông qua hợp đồng bảo hiểm.

Nội dung bảo hiểm: Ở BHTG là sự bắt buộc theo những quy định của pháp luật, còn ở các loại hình bảo hiểm khác thì có thể do sự lựa chọn của chủ thể về nội dung tham gia bảo hiểm.

Ngoài sự khác biệt cơ bản nêu trên, giữa BHTG và các loại hình bảo hiểm thương mại khác còn có những khác biệt về mô hình tổ chức, về cách thức tổ chức hoạt động...

Tóm lại, BHTG là công cụ tài chính được Chính phủ sử dụng để bảo vệ người gửi tiền, góp phần bảo đảm sự phát triển an toàn lành mạnh của hoạt động ngân hàng. BHTG là “chỗ dựa niềm tin" cho dân đối với hệ thống tài chính ngân hàng quốc gia, góp phần thúc đẩy quá trình huy động vốn để phát triển kinh tế đất nước. Chính vì vai trò như vậy nên Chính phủ rất chú trọng việc xây dựng và phát triển hệ thống BHTG tại Việt Nam, đặc biệt trong bối cảnh nền kinh tế nước ta hội nhập ngày càng sâu rộng vào nền kinh tế toàn cầu.

Bảng so sáng một số khác biệt giữa BHTG và các loại hình bảo hiểm thương mại

Nguồn: div.gov.vn

Các loại hình bảo hiểm khác tại Việt Nam

Thực tế cho thấy, hầu hết người dân trên cả nước hiện nay đều sở hữu cho mình ít nhất 1 loại bảo hiểm. Người lao động bắt buộc tham gia Bảo hiểm xã hội, Bảo hiểm thất nghiệp và Bảo hiểm y tế. Người sở hữu xe cơ giới thì có Bảo hiểm tai nạn. Những người có thu nhập tốt hơn thì tham gia cả Bảo hiểm nhân thọ để phòng ngừa rủi ro cho tương lai hay để lại một số tiền nhất định cho con cái.

Có rất nhiều loại bảo hiểm trên thị trường, được phân loại theo đối tượng hoặc hình thức tham gia. Dễ dàng nhất, bảo hiểm được chia thành 2 loại chính là bảo hiểm do Nhà nước thực hiện và bảo hiểm thương mại.

Bảo hiểm do Nhà nước thực hiện gồm bảo hiểm y tế, bảo hiểm xã hội, BHTG như đã đề cập ở trên.

Còn bảo hiểm thương mại, hiện có 3 loại hình bảo hiểm thương mại chính bao gồm: Bảo hiểm nhân thọ, Bảo hiểm phi nhân thọ và Bảo hiểm sức khỏe.

Bảo hiểm nhân thọ là loại nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống hoặc chết.

Bảo hiểm sức khỏe là loại hình bảo hiểm cho trường hợp người tham gia bị thương tật, tai nạn, ốm đau, bệnh tật hoặc chăm sóc sức khỏe được doanh nghiệp bảo hiểm trả tiền bảo hiểm theo thỏa thuận trong hợp đồng.

Bảo hiểm phi nhân thọ là loại hình bảo hiểm tài sản, trách nhiệm dân sự và các nghiệp vụ bảo hiểm khác không thuộc bảo hiểm nhân thọ.

Gửi tiết kiệm khác với mua bảo hiểm ra sao?

Gửi tiền tiết kiệm là một hình thức đầu tư sinh lời. Trong khi đó, mua bảo hiểm là hình thức để phòng rủi ro. Cả hai loại hình nào đều có bản chất là nhờ ngân hàng hoặc công ty bảo hiểm "giữ hộ" tiền và bạn được hưởng lãi suất. Đến một thời điểm nhất định, bạn sẽ được rút tiền ra.

Với gửi tiền tiết kiệm ngân hàng, người gửi tiền có thể dễ dàng rút tiền ra bất cứ lúc nào. Theo quy định tại Thông tư số 04/2022/TT-NHNN của Ngân hàng Nhà nước (NHNN), khi người gửi tiền rút trước hạn một phần sổ tiết kiệm thì phần rút trước hạn sẽ chịu lãi suất không kỳ hạn (từ 0,1 - 0,2%/năm), phần tiền gửi còn lại sẽ được giữ nguyên mức lãi suất ban đầu (có hiệu lực từ 1/8/2022).

Còn đối với mua bảo hiểm, các quy định về rút tiền thường phức tạp hơn. Người mua có thể sẽ không được rút tiền trong 2 năm đầu tiên (tùy quy định của hãng bảo hiểm). Sau đó, khách hàng chỉ được nhận số tiền hoàn lại khi đã trừ các chi phí liên quan. Khi rút tiền trước thời hạn, người mua bảo hiểm thường bị thiệt hơn.

Bên cạnh đó, với gửi tiết kiệm, người gửi tiền và người nhận là một, hoặc là có thể có những người thừa kế hợp pháp. Còn với bảo hiểm nhân thọ, thường sẽ có 2 trường hợp. Nếu như bảo hiểm có thời hạn thì người tham gia cũng với người nhận là như nhau. Chỉ có trường hợp nào mà đối tượng tham gia gói bảo hiểm chết đi thì người nhận mới là một người khác. Còn đối với những hợp đồng an sinh giáo dục thì những người tham gia cùng với người nhận sẽ là 2 đối tượng khác nhau.

Mỗi hình thức đều có ưu điểm và nhược điểm riêng. Trước khi quyết định sử dụng loại dịch vụ nào, bạn cần cân nhắc xem mục đích của mình là gì.

Nếu đơn thuần chỉ muốn đầu tư sinh lời và có một khoản tiết kiệm phòng thân, bạn hãy chọn gửi tiết kiệm ngân hàng. Nếu muốn đề phòng rủi ro, bất trắc trong tương lai, có thể sử dụng bảo hiểm.

Ngoài ra, cân nhắc vấn đề tài chính là điều vô cùng quan trọng. Nếu nguồn thu nhập không ổn định, gửi tiền tiết kiệm ngân hàng sẽ phù hợp hơn so với mua bảo hiểm. Như vậy, bạn sẽ có một khoản tiền phòng thân và có thể rút ra bất cứ lúc nào. Nếu thu nhập ở mức cao và ổn định, mua bảo hiểm sẽ giúp bạn an tâm trước rủi ro.

Nếu bạn thấy khó khăn trong việc quyết định gửi tiết kiệm hay mua bảo hiểm, hãy nghĩ đến phương án đầu tư cho cả hai. Chia số tiền tiết kiệm của bạn làm 2 phần, một phần gửi ngân hàng, một phần chọn mua gói bảo hiểm phù hợp. Với cách này, bạn có thể khắc phục nhược điểm, hưởng trọn ưu điểm của cả hai hình thức. Lưu ý, dù chọn hình thức nào, bạn cũng cần cân nhắc kỹ tình hình tài chính của bản thân, các chương trình tiết kiệm, các gói dịch vụ bảo hiểm. Chọn đơn vị có uy tín, đọc kỹ hướng dẫn và điều khoản trong hợp đồng trước khi thực hiện giao dịch.

Khi gửi tiết kiệm, ngoài việc quan tâm lãi suất, uy tín TCTD, các kỳ hạn, người gửi tiền cần nắm được các kỹ năng để đảm bảo an toàn tiền gửi, chẳng hạn không giao dịch ngoài giờ hành chính mà nên đến chi nhánh, phòng giao dịch của TCTD để gửi tiền. Để tránh sau này có những phiền toái và thiệt thòi, người dân cần tìm hiểu kỹ các sản phẩm tài chính khác ngoài gửi tiết kiệm, cần phân biệt được gửi tiết kiệm khác mua bảo hiểm như thế nào, cần đọc kỹ hợp đồng và không nên giao dịch bằng niềm tin mù quáng mà hãy dùng sự hiểu biết, thận trọng trước khi ký hợp đồng.

Theo DIV