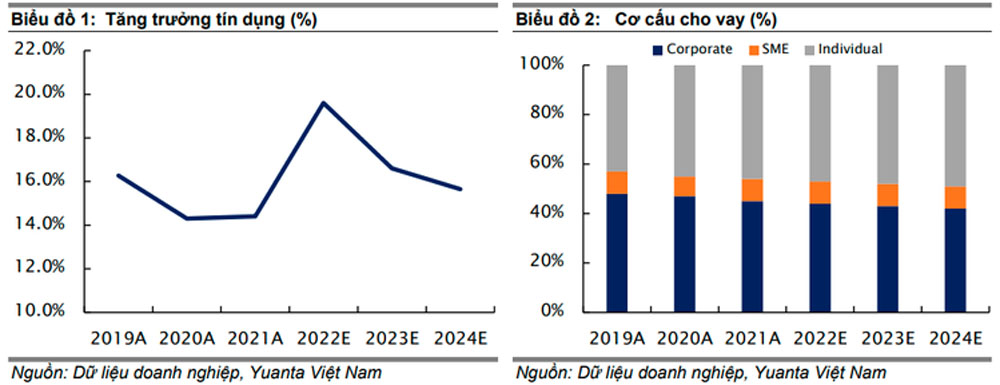

Theo Báo cáo cập nhật mới đây của Công Ty Trách Nhiệm Hữu Hạn Chứng Khoán Yuanta Việt Nam (Yuanta Việt Nam) dự báo, tăng trưởng tín dụng năm 2023 của Ngân hàng Ngoại thương Việt Nam (Vietcombank; Mã chứng khoán: VCB) sẽ đạt 17% nhờ tham gia mua lại và tái cơ cấu một ngân hàng yếu kém và sức khoẻ tài chính nội tại của ngân hàng.

Theo Yuanta Việt Nam, Vietcombank đang chuyển dần mô hình tập trung nhiều hơn cho vay bán lẻ, điều này có thể giúp cải thiện biên lợi nhuận cho ngân hàng. Tính đến quý III/2022, tín dụng ngân hàng tăng trưởng 17,6%. Cho vay khách hàng cá nhân và doanh nghiệp SME chiếm 52,9% trong tổng dư nợ cho vay, và dư nợ cho vay khối khách hàng doanh nghiệp quy mô lớn chiếm 47,1%.

Trước đó, lãnh đạo Vietcombank cho biết, đã được Ngân hàng Nhà nước giao tốc độ tăng trưởng tín dụng tối đa là 18,53% trong năm 2022 tương đương với mức tăng dư nợ gần 200.000 tỷ đồng. Ngoài ra, chuyên gia Yuanta Việt Nam cũng cho rằng, động lực tăng trưởng chính lợi nhuận năm 2023 của ngân hàng là giảm trích lập dự phòng.

Cụ thể, Yuanta Việt Nam dự báo dự phòng năm 2023 của ngân hàng có thể sẽ giảm so với cùng kỳ nhờ có tỷ lệ nợ xấu trên tổng dư nợ (NPL) thấp với 0,8% và tỷ lệ bao phủ nợ xấu (LLR) cao đạt 402% cuối quý III, từ đó làm tăng lợi nhuận. Do đó, Yuanta Việt Nam giảm dự báo dự phòng so với trước đó còn 10.000 tỷ đồng (giảm 10%) cho năm 2023.

Trong nửa đầu năm 2023, Yuanta Việt Nam nhận định tỷ lệ thu nhập lãi thuần (NIM) của toàn ngành có thể giảm nhẹ trong bối cảnh chi phí huy động vốn tăng cao, đồng thời cũng kỳ vọng lãi suất sẽ hạ nhiệt trong 6 tháng cuối năm. Tính cả năm, tỷ lệ NIM của toàn ngành có thể sẽ đi ngang hoặc tăng nhẹ so với cùng kỳ

Tuy nhiên, Yuanta Việt Nam cho rằng tác động đối với NIM của Vietcombank sẽ thấp hơn so với các tổ chức trong ngành ngành do có lợi thế về chi phí huy động vốn (tỷ lệ CASA cao). Việc ngân hàng đang chuyển hướng sang ngân hàng bán lẻ cũng sẽ giúp thúc đẩy tăng tỷ lệ NIM của ngân hàng. Các chuyên gia dự báo tỷ lệ NIM của Vietcombank sẽ đạt 3,67% trong năm 2023.

Hiện tại, tỷ lệ an toàn vốn (CAR) của Vietcombank là 9,35%, thấp hơn so với mức yêu cầu tối thiểu (theo Basel II) là 8%, nhưng không cao hơn nhiều so với ngành.

Được biết, Vietcombank dự kiến sẽ tăng vốn thông qua phát hành riêng lẻ 307,6 triệu cổ phiếu (tương đương với 6,5% tổng vốn điều lệ) cho các nhà đầu tư tổ chức, nhưng kế hoạch đã bị dời lại trong suốt 2 năm vừa qua.

Vì vậy, Vietcombank sẽ tiếp tục thực hiện kế hoạch tăng vốn trong năm 2023 và dự kiến hoàn thành vào đầu năm 2024. Nếu phát hành thành công, ước tính tỷ lệ CAR sau khi tăng vốn sẽ tăng khoảng 200-250 điểm phần trăm.