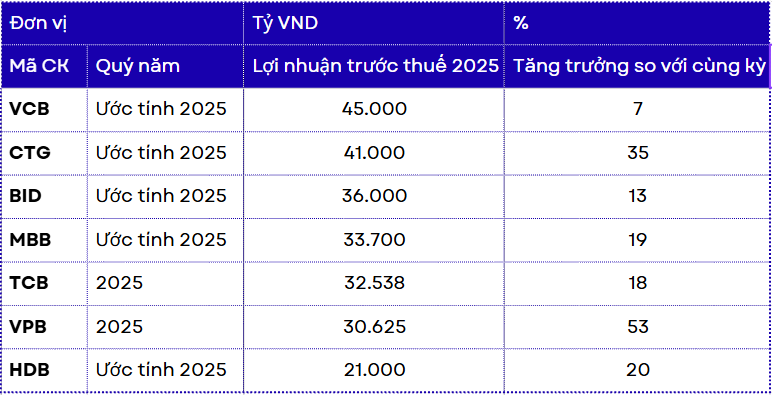

Tính đến ngày 27/1, bức tranh kết quả kinh doanh ngành ngân hàng năm 2025 dần hoàn thiện khi nhiều nhà băng lần lượt công bố lợi nhuận. Đáng chú ý, có 7 ngân hàng ghi nhận lợi nhuận trước thuế lũy kế vượt 20.000 tỷ đồng, gồm Vietcombank, VietinBank, BIDV, MB, Techcombank, VPBank và HDBank. Kết quả này cho thấy ngành ngân hàng tiếp tục giữ vai trò trụ cột lợi nhuận của nền kinh tế, với lợi nhuận tập trung vào nhóm quy mô lớn của hệ thống.

Ngân hàng quốc doanh dẫn đầu về quy mô, nhóm tư nhân bứt phá mạnh mẽ

Dẫn đầu bảng xếp hạng lợi nhuận năm 2025 là Vietcombank, với lợi nhuận trước thuế ước đạt 45.000 tỷ đồng. Theo sau là VietinBank và BIDV, với kết quả lần lượt đạt 41.000 tỷ đồng và 36.000 tỷ đồng. Các báo cáo ngành cho thấy Vietcombank và BIDV tiếp tục duy trì lợi thế về chất lượng tài sản, chi phí vốn thấp và năng lực kiểm soát rủi ro, qua đó giữ vững vị trí trong nhóm dẫn đầu dù tốc độ tăng trưởng không còn ở mức cao. Trong khi đó, VietinBank đang bước vào giai đoạn “gặt hái” sau quá trình tái cơ cấu bảng cân đối, khi tăng trưởng tín dụng được đẩy mạnh nhưng vẫn đảm bảo các chỉ tiêu an toàn vốn ở mức cho phép.

Ở khối ngân hàng tư nhân, bức tranh lợi nhuận ghi nhận sự bứt phá rõ nét của nhiều nhà băng. Tiêu biểu là VPBank với lợi nhuận gần 31.000 tỷ đồng, tăng 53% so với cùng kỳ. Trong khi đó HDBank nối dài 13 năm tăng trưởng cao liên tiếp với lợi nhuận trước thuế năm 2025 ước tính vượt 21.000 tỷ đồng.

Với kết quả trên, dự kiến HDBank sẽ tiếp tục giữ ngôi đầu về chỉ số ROE với trên 25,5%, đi cùng với tỷ lệ an toàn vốn (CAR) cao nhất hệ thống khi đạt tới 16,5%. Chia sẻ với nhà đầu tư tại hội nghị gần đây, HDBank ước tính biên lãi ròng (NIM) đạt 4,8%, thuộc nhóm dẫn đầu, trong khi hệ số chi phí/thu nhập (CIR) được kiểm soát ở mức 27,2%. Đồng thời, tỷ lệ nợ xấu được kiểm soát ở mức thấp với NPL 1,50%, thấp hơn mức 1,65% theo Thông tư 31

Bên cạnh HDBank, các công ty trong hệ sinh thái ghi nhận hoạt động tích cực. Vikki Bank bắt đầu có lãi sau 7 tháng chuyển đổi từ DongABank và được HDBank hỗ trợ, với các sản phẩm cạnh tranh như lãi suất tiền gửi cao và các gói vay ưu đãi, đã và đang thu hút hàng triệu khách hàng mới.

Về HDSAISON, Chứng khoán Rồng Việt (VDSC) cho biết doanh nghiệp hiện sở hữu mạng lưới hơn 27.000 điểm giới thiệu dịch vụ tại các cửa hàng đối tác trên toàn quốc, bao gồm siêu thị, cửa hàng xe máy, điện máy và điện thoại. Nhờ độ phủ rộng, doanh nghiệp có khả năng tiếp cận khoảng 15,5 triệu khách hàng và nằm trong nhóm 4 công ty tài chính tiêu dùng lớn nhất thị trường xét về thị phần.

Trở lại với kết quả kinh doanh, bảng xếp hạng còn ghi nhận MB và Techcombank là 2 ngân hàng có lợi nhuận vượt trội trong năm 2025, lần lượt đạt 33.700 tỷ đồng (+19%) và 32.538 tỷ đồng (+18%).

Lợi nhuận toàn ngành tăng trưởng 19% trong năm 2026

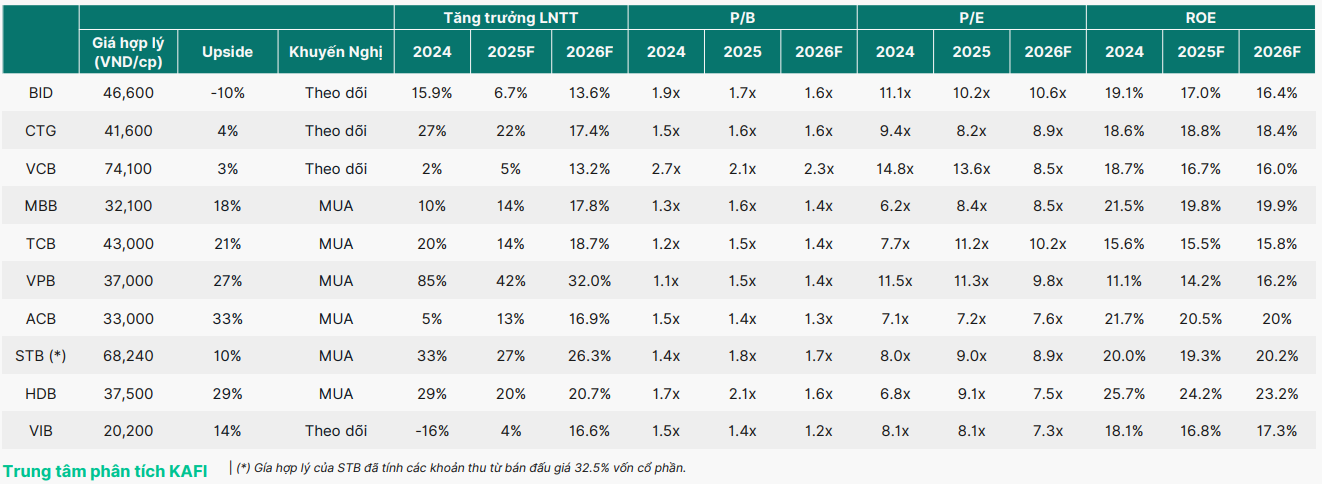

Đặt triển vọng cho năm 2026, Chứng khoán KAFI dự phóng lợi nhuận trước thuế của hệ thống ngân hàng năm 2026 tăng khoảng 18,6%, cao hơn mức tăng 15,5% của năm 2025. Các ngân hàng tư nhân quy mô lớn tiếp tục là đầu tàu tăng trưởng, như: VPBank (32%), Sacombank (26%), HDBank (21%), Techcombank (19%)... Đồng quan điểm, VCBS và MBS cho rằng tăng trưởng lợi nhuận toàn ngành sẽ đạt mức cao, lần lượt là 20% (VCBS dự báo LNTT) và 20,5% (MBS dự báo LNST).

Như vậy, với nền lợi nhuận cao của năm 2025 và triển vọng tăng trưởng được nâng lên trong năm 2026, các ngân hàng quy mô lớn như HDBank, VPBank hay Techcombank nhiều khả năng sẽ tiếp tục xác lập những mốc kỷ lục lợi nhuận mới. Đây cũng là nhóm ngân hàng đầu thị trường, với nhiều mã cổ phiếu được khuyến nghị tích cực trong suốt tháng đầu năm 2026.

Theo KAFI, có 6 cổ phiếu được khuyến nghị MUA trong nhóm này, bao gồm: HDB, TCB, ACB, VPB, MBB và STB. Ngoài triển vọng lợi nhuận tích cực, nhóm chuyên gia đánh giá cao ROE như một chỉ báo trung tâm cho câu chuyện định giá. Khi mặt bằng định giá P/B của ngành đã quay về quanh trung bình 5 năm vào cuối 2025, những ngân hàng duy trì ROE ở mức 20% trở lên sẽ có dư địa lớn để được thị trường trả mức P/B cao hơn.

Điển hình là HDB, KAFI đặt khuyến nghị MUA. Theo dự phóng, nhóm chuyên gia ước tính giá hợp lý của cổ phiếu HDB là 37.500 đồng/cp, tương ứng tiềm năng tăng trưởng lên tới gần 30%.

Đồng thuận với kịch bản tích cực hơn, Chứng khoán VNDIRECT (VND) duy trì khuyến nghị MUA đối với cổ phiếu HDB, với giá mục tiêu 39.500 đồng/cp, tương ứng tiềm năng tăng giá tới 34%. Theo VNDIRECT, HDBank tiếp tục duy trì NIM ở mức cao so với mặt bằng ngành, trong khi ROE dự kiến đạt trên 25% trong năm 2025, thuộc nhóm dẫn đầu toàn hệ thống.